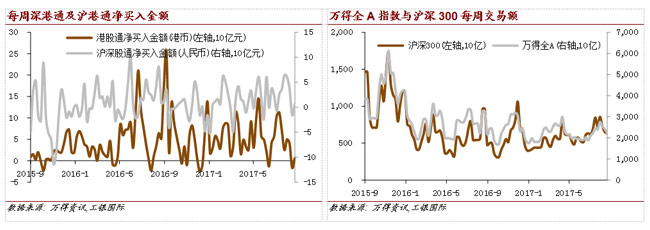

A股“两融”余额在上周进一步上升,但从沪深港通看,南下与北上的交易额均继续下降,资金净流入也维持在低位。而且, A股与港股的交易额都有所下降。不过上周港股只有四个交易日,港股交易额出现逐日上升,其资金面实际在好转。

上周MSCI全球指数表现较好,且新兴市场表现要明显好于发达市场。俄罗斯和巴西的主要指数分别上升了2.56%和4.56%,近一个月,全球资金正流向新兴市场。上周恒生指数也上涨了2.96%,上涨主要由内地股带动,表现较好的行业主要有金融、房地产、能源和医药行业。上涨较多股票,主要是受中报业绩驱动的。根据已披露财报,内地公司(A股与港股)上半年非金融行业的增速达到34.4%,而且主要财务指标也有所好转,我们将很快推出相关的专题报告。

A股上周整体上涨,且有出现明显分化,代表超级大盘股的上证50上涨了3.9%,而代表中小盘股票的中证500与中证1000则下跌了0.3%和0.7%。从行业上看,上周A股表现突出的主要是金融股,此外,联通混改复牌后也表现不错。

上周,全球资金从发达市场流向新兴市场,港币的汇率压力缓解,内地公司中报业绩较好,港股市场因此出现了明显涨幅,特别是内地公司表现突出。A股方面,资金面暂时弱于预期,市场风格转为保守,A股的市场风格又转为超级大盘股的行情。下周,仍是中期财报披露的密集期,基于上半年中国宏观经济表现,短期内周期类公司中报业绩将较好,将会推动相应股票上行。对A股来说,资金面暂时的压力有所上升,因此很可能又回归到大盘金融股相对领先的市场风格,但科技类股票仍有较大的潜力。

作者:工银国际研究部特许财务分析师 邱志承

免责声明:本研究报告由中国工商银行股份有限公司(以下简称“工商银行”)分析师撰写,研究报告所引用信息均来自公开资料,我们力求但不保证这些信息的准确性和完整性。研究报告所载观点、结论及意见仅代表分析师在报告发布时的个人判断,不代表工商银行立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本报告而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任。本报告版权仅为工商银行所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。工商银行保留对任何侵权行为进行追究的权利。