延续美联储六月份加息政策的余威,6月19日至6月23日当周,国际金价先抑后扬。当周初国际金价一度下探至1240这一水平位置,不过受到强有力的技术点位,即去年年底1122.50美元/盎司的低点,以及1375.15美元/盎司的高点之间形成的50%的回撤位的支撑,国际金价在下半周展开反弹,并结束了此前5连阴的颓势。

6月19日至6月23日当周多位美联储官员密集发表讲话,6月19日,纽约联储主席杜德利表示,由于对经济前景表示乐观,他认为美联储将会在今年进行三次加息,而受其鹰派讲话的影响国际金价持续低。6月20日,芝加哥联储主席伊埃文斯,以及达拉斯联储主席卡普兰均对加息表示较为开放的态度,同时希望更多的通胀数据来支撑加息。之后,费城联储主席哈克则更好地表达了目前美联储的计划,即在通胀低迷的环境下,为了减少对于市场的影响,应该先行开启缩表。这也符合6月份FOMC会议后耶伦主席讲话的内容。最后,克利夫兰联储主席梅斯特表示尽管近期的通胀数据走软,但并未表现出需求的疲弱,因此她仍然坚持渐进式的加息方式。此外,今年并无票权的圣路易斯联储主席布拉德则表示疲弱的通胀数据给美联储保持耐心提供了空间。总体来看,6月份FOMC会议后,美联储官员较为集中的讲话,总体仍偏向鹰派。同时各方的焦点,也更多地集中在当前美国疲弱的通胀水平,以及美联储的相关政策是否对路这一问题上。

在欧洲方面,近期公布的法国、德国以及欧元区制造业PMI均好于市场预期,其中欧元区6月制造业PMI初值更是创下了近74个月来的新高,显示欧元区的经济恢复仍在不断走好。不断高企的PMI数据也领欧元兑美元不断走强,并且支撑了黄金的走势。

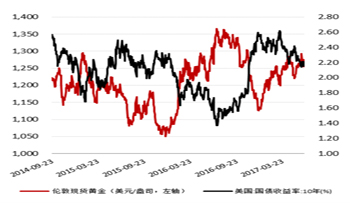

在利率走势方面,随着美联储宣布六月份加息,1个月及3个月期限的LIBOR均出现大幅拉升,但是6个月期限的LIBOR仍然较为平稳。尽管,美联储年内仍存一次加息的计划,但考虑到目前油价对于通胀水平的压制,市场对于美联储能否加息仍存怀疑。根据芝商所的数据来看,目前市场对于9月和12月份的加息预期仍然几乎维持不变。这也说明了短期内市场对于美联储的紧缩预期有所降低。

从后市来看,尽管短期内金价表现有所缓和,但我们认为这更多的只是美元走软,以及前期空方获利了结所致,在接下来的数周内金价仍将会持续震荡,价格区间将会维持在1230-1270之间。就中期全球资产价格的驱动要素来看,美联储的货币政策仍是影响各类资产的主要因素。如果,美联储不断强化的加息预期以及通胀水平回暖(如果发生的话),可能在中期支撑起美元走势并会对金价产生压制。不过在另一方面,日渐走强的欧洲经济,使得欧洲央行的货币政策预期也在偏向鹰派,而英国和加拿大央行也紧随其后。这自然也会对美元指数产生压力,并且抬升金价。更不要提特朗普政府并不“靠谱”的财政政策仍然仅存于纸面之上,这其中的不确定性也将会是下半年的看点。当然,这一切的背后所存在的更深层次的逻辑在于,全球的通胀预期是否会随着油价的反弹(如果出现)而不断走高,并促使各国正式开启利率正常化的路径,这正是当下市场的迷思。目前得益于美债长端收益率的低迷,国际金价在低通胀预期的环境下,仍有一定程度的表现,不过一旦美联储开启“缩表”将极有可能提升美债的长端收益率,届时如果市场的通胀水平仍然未能有效的攀升,那么无疑将会对金价继续造成打压。

|

炒金玩银看什么

6月26到6月30日,美国参议院将就废除奥巴马医改方案,以及推进新的共和党医疗法案进行投票。尽管当前大多数共和党人表示对该法案支持,但目前仍有五名共和党人表示将会反对新的医改法案,而在参议院中的52个共和党的席位中,最多只能有2个可以投反对票。废除奥巴马的医改法案,是特朗普政府上台后所需施行的财政政策中的重要一环。医改的主要目的是为了填补之后税改所留下来的空白。因此如果此次医改投票再次失败,势必导致特朗普在中期选举中处于劣势。同时年初市场根据特朗普政府财政政策所采取的“再通胀”交易逻辑也将落空。这显然会刺激市场的避险情绪,同时驱使一部分资金进入黄金。

|

|

7月3日-7月7日重点资讯提示

|

|

日期

|

北京时间

|

重要资讯

|

|

7月03日

|

全天

|

中、法、德、英、欧元区、美制造业指数;

|

|

全天

|

欧元区5月份失业率

|

|

7月04日

|

09:30

|

澳大利亚5月零售环比

|

|

12:30

|

澳大利亚澳洲联储现金利率目标

|

|

7月05日

|

09:45

|

中国6月份财新服务业PMI

|

|

22:00

|

美国5月份工厂订单环比

|

|

7月06日

|

19:30

|

欧洲央行公布货币政策会议纪要

|

|

20:30

|

美国当周首次申请失业金人数

|

|

7月07日

|

待定

|

中国6月份外汇储备

|

|

20:30

|

美国6月份非农就业数据及失业率

|

(中国工商银行贵金属业务部交易员 徐铨翰)