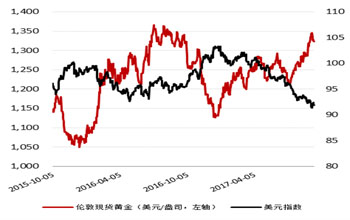

上周国际金价继续承压。从驱动要素上来看,由于飓风Irma减弱为一级风暴,使得此前市场对于其可能造成的损失程度有所降低,这在一定程度上减弱了市场的避险情绪。此外,主导特朗普税改的Kevin Brady表示将会在9月25日布税改方案的框架,并且该文件中将会包含关于税改的核心内容。考虑到税改内容将会包括降低企业税率的内容,因此市场资金继续流入股市,并帮助美国三大股指再创历史新高,同时美元指数也受益上扬。不过在Brady向外界透露税改时间之前,前白宫策略师班农表示,不太可能在今年完成税改。

在经济数据方面,上周四美国公布的通胀及就业数据均超出市场预期,其中美国8月CPI环比0.4%,预期0.3%。美国8月CPI同比1.9%,预期1.8%。美国8月核心CPI环比0.2%,预期0.2%。美国8月核心CPI同比1.7%,预期1.6%。美国9月9日当周首次申请失业救济人数28.4万,预期30万,前值29.8万。尽管通胀数据及就业数据均超市场预期,但美元指数在小幅上涨后,继续回落。

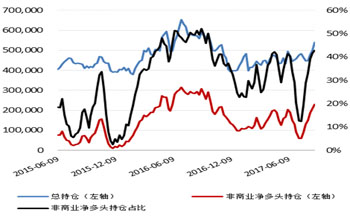

在资金流向方面,根据美国商品期货交易委员会公布的数据显示,截至9月12日当周,COMEX黄金期货净多头寸,为连续第9周增持,目前净多头寸持仓为254,760手,较前一周的245,298手,增加了9,462手,增幅为3.7%。从分类数据来看,多空双方的持仓均有所增加,显示多空双方的分歧再次显现。尽管COMEX黄金期货净多头寸尚不及去年高点的位置,但从历史数据来看,净多头的总持仓量仍据高位,因此如果没有更多的刺激性利好出现,料短期内多头的新增动能将会逐渐减少。在SPDR黄金ETF方面,上周资金继续流入ETF,其总持仓数量小幅增加至26,963,101盎司。

从后市来看,除了地缘政治事件对于黄金的影响外。美元的走势仍然决定了黄金的方向。目前决定美元短期走势的主要因素,可能更多地来自于税改一事的影响。如果9月25日特朗普政府能让市场看到年内完成税改的希望,无疑会提振市场的风险偏好,并利空黄金。否则,政策上的不确定性,将会再次驱使资金流入避险资产。

除了税改外,目前美国十年期国债收益率上升至2.2020%,通胀预期再次回升,市场对美联储12月份的加息预期也开始抬头,这显然也会抑制国际金价的走势。当然市场可能更多地在周四美联储议息会议一事上做出反应。目前市场普遍认为在9月份的议息会议上,美联储将会开始着手进行缩表。如果缩表规模超出市场预期,那么将有效推升市场对于美联储的加息预期。但考虑到美国债务上限问题仍未得到实际性的解决,因此美联储的缩表规模仍然会保持温和的节奏,对市场的影响也会较小。但是,会议上美联储任何关于加息的言论都将影响市场的预期并对金价造成影响。

在技术走势方面,避险情绪叠加技术性买盘的需求,使得黄金在突破了1300后一度快速上扬,不过短期内过于拥挤的多头增长也意味着接下来多头可能将会面临增量资金匮乏的困局。因此,我们看到随着地缘政治事件的逐步淡化,加上市场开始对于年内美联储四季度加息的预期重新反弹,黄金在前期的成交密集区域并没能够有效的展开升势,并最终开始向下回撤。从短期走势来看黄金调整的趋势并未结束,1300-1310的价格区间将会成为下方重要的支撑。就驱动事件来看,9月25日白宫将要公布的税改措施将可能成为多空双方押注黄金的重要理由。

|

9月25日-09月28日重点资讯提示

|

|

日期

|

重要资讯

|

|

9月25日

|

德国9月份商品景气指数

|

|

9月26日

|

美国8月份新屋销售数量

|

| 美国9月份谘商会消费信心指数 |

|

9月27日

|

中国8月规模以上工业企业利润同比

|

| 美国8月份耐用品订单环比 |

|

9月28日

|

中国9月财新制造业PMI

|

| 美美国当周首次申请失业救济人数、实际GDP环比 |

|

9月29日

|

中国9月财新制造业PMI

|

| 德国9月份失业人数变动 |

| 英国二季度GDP环比、同比 |

| 欧元区9月份CPI同比 |

| 美国8月份个人收入环比,消费支出环比,消费者信心指数 |

(中国工商银行贵金属业务部交易员 徐铨翰)