近期随着各种事件的频繁发生,资本市场跌宕起伏。一方面美国科技股遭到抛售,导致全球市场风险偏好迅速切换至避险偏好黄金走强。另外又有媒体称,欧洲央行正在考虑退出量化宽松,其中部分鸽派官员认为年内应该退出QE,导致欧元兑美元出现反弹,这也帮助金价继续维持强势。但是欧洲差强人意的经济数据,特别是核心国家的德国的数据差强人意,则又导致欧元兑美元重回跌势。黄金的涨幅也略微受限。

此外,在颇受市场关注的三月份公开市场会议上美联储宣布加息25个基点,同时明确今年三次的加息路径。尽管在经济展望中,美联储略微上调了全年的经济增长继通胀预期,同时增加了明后年的加息次数,但仍然不及市场对于全年四次的加息预期。加上一季度亚洲原油精炼厂的检修期进入尾声,使得近期公布的EIA原油库存数量锐减,略不及市场预期的加息预期和略超市场预期的通胀预期,导致黄金一举升至1330。

然而更让市场出乎意料的是,美国总统特朗普宣布开始对中国一系列的出口产品进行301贸易调查,并准备对其中的数类品种进行征税,使得市场避险情绪激增,并且使得市场对于美国的通胀预期大幅抬升,这也导致了国际金价继续走高,并最终突破了1350的重要阻力位置。

伴随着年初全球通胀数据的冲高回落,以及近期商品走弱的格局,非美经济体的通胀水显然已不如此前市场预计的那么乐观。我们认为今年二三季度全球经济将会进入短暂的调整期,因此料全球央行的货币政策正常化速度可能放缓,这样将会有利于美元资产,包括黄金的表现。不过即便如此,我们认为中期有几个变量,将会影响到金价下一阶段的表现。

一是欧洲央行货币政策能否如期在年内开始进行缩减。近期欧洲经济数据的放缓,如前文所述,并不出乎意料。因此近期欧洲央行德拉吉也多次表示了强势欧元对于欧洲通胀水平的压力,这也令欧洲央行在最近一次的欧洲央行利率决议会议上,将今年年内的通胀水平设定在1.5%。这也明显压低了欧元区核心国家德国的国债收益率。如果欧洲的通胀预期无法在短期内提升,而美国的通胀数据保持稳健,那么最终欧元兑美元可能会出现一次较大规模的回调,并提振美元,同时影响美元资产。

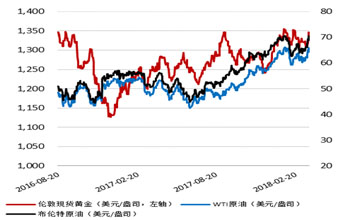

另外则是油价的走势。在精炼厂结束了检修期后,我们看到近期EIA的库存数据显示美国原油去库存的进程十分顺利,低于市场预期的库存数量,帮助油价持续走高,并抬升市场对于美国的通胀预期。当然,如我们在之前的报告中提到的,美员工薪资增长数,将会成为确认美通胀预期的重要指标,如果该数据能够转好,将会刺激市场更加强烈的加息预期,并对资本市场形成压力,这也包括黄金。

当然,短期来看中美之间的贸易冲突是近一段时间内扰动市场的主要逻辑之一。贸易冲突对于美国来说有利有弊。一方面来看,美国对其他国家的贸易制裁,将有助于扩大内需提升通胀,同时促进制造业回流。但是从中长期来看,由于短期的产能无法迅速实现,因此特朗普的贸易政策可能伤及美国长期的经济增长,这也将限制特朗普的贸易制裁规模。从另外一方面来看,减少进口对于美国来说可以部分修复贸易赤字,并减少美元输出,这样也将有利于减少外部经济体持有美元后,对美债长端形成的潜在压力。但逐步走高的短端利率显然不利于美国国内企业开展融资,并容易对美股的盈利增速产生压力。从这两方面来考虑的话,美国即将采取的贸易摩擦可能规模有限。同时最有可能的结果就是在一定程度上温和刺激市场的通胀预期。

从下一步金价的走势来看,疲弱的一季度非美经济数据并没有打消市场温和的经济增长预期,在近期油价的大幅抬升下,市场似乎也能忍受目前低于央行目标的通胀水平。仍然乐观的通胀预期,以及确定的加息路径使得黄金持续获得上涨的动力。但在临近前期重要的技术点位关口,如果全球的通胀水平无法跟上市场的预期,那么实际利率上行的风险将会影响到国际金价的走势。如果通胀数据能够迅速企稳,那么黄金将会进一步打开上涨的空间。

(中国工商银行贵金属业务部交易员 徐铨翰)