| 市场情绪“变脸”与资产价格“反转” |

| () |

|

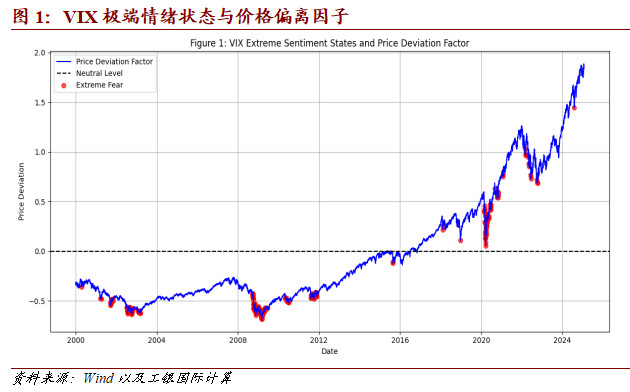

市场情绪是投资者行为和资产价格波动的驱动力,尤其在极端情绪状态下,市场情绪的突变往往加剧市场的非理性波动,使资产价格显著偏离其内在价值。研究表明,当市场陷入极端恐慌或过度贪婪时,投资者的非理性行为会放大市场波动,使价格偏离长期均衡水平。本文构建了“情绪-价格”动态模型,并结合2000年至2025年初的标普500指数与VIX指数的数据进行实证分析,以探讨市场情绪如何影响资产价格,并进一步分析政策干预在这一过程中所起的作用。研究发现,情绪极端状态不仅是市场价格错配的重要信号,还在修正过程中推动价格向长期均值回归。然而,市场的自我修复能力与政策干预之间并非总能形成有效协同,政策的短期稳定效果可能削弱市场的出清机制,使长期风险逐步累积,最终加剧未来市场调整的幅度。 情绪极端状态是市场错配的重要信号。市场情绪的波动是导致价格偏离基本面的因素之一,尤其在极端情绪状态下,投资者的非理性行为往往会放大市场波动,使资产价格显著偏离长期均值。本文通过VIX指数的Z得分来量化市场情绪,并定义Z得分高于1.5为“极端恐慌”。实证数据显示,自2000年至2025年初,市场多次经历极端恐慌状态,此类时期通常伴随VIX飙升、投资者风险厌恶上升以及资产价格的非理性调整。这表明,在情绪极端化时,市场价格往往因恐慌性抛售或投机性买入而大幅偏离基本面,使短期内资产定价出现系统性失衡。

情绪反转推动价格均值回归。市场情绪在资产定价中扮演着双刃剑的角色,一方面放大价格偏离,使资产定价出现显著的非理性波动,另一方面又通过情绪的自我修正推动价格向长期均值回归。本文通过回归分析验证了滞后VIX指数的Z得分对次日资产回报的影响,结果显示回归系数为0.0004(p=0.005),表明情绪反转在短期内对价格调整具有显著作用。图2展示了每日收益与情绪状态的关系,表明在极端恐慌状态下,市场波动性明显增加,收益率的波动幅度显著扩大。这一现象凸显了市场情绪在极端状态下对价格波动的放大效应,同时也验证了价格回归过程中市场的自我调节能力。当市场情绪达到极端状态后,随着情绪的修正,价格通常也会呈现回归特性,从而促使市场逐步恢复均衡。然而,这一回归过程并非线性,而是受到市场情绪强度和外部因素的共同影响。

在秩序与混乱之间寻求动态平衡。市场的运行本质上是秩序与混乱的交替,而和这两个关键参数的估计值表明,市场并非一个高度自我修正的系统,而是受情绪波动和外部环境驱动的动态体系。情绪的变化既能提供市场效率的提升空间,也可能引发非理性行为导致的价格扭曲。短期内,投资者的过度反应可能放大市场波动,使价格大幅偏离基本面,但长期来看,市场仍然受经济基本面、政策环境及资金流向的约束。这种动态平衡决定了市场始终在理性与非理性之间摆动,而非处于完全的无序状态或绝对的均衡之中。 对于投资者而言,理解这种市场特性至关重要。市场的秩序与混乱并非对立,而是共同塑造市场进化路径和价格发现机制的重要力量。面对市场情绪的剧烈波动和资产价格的调整,应保持理性,避免过度解读短期波动。从趋势层面来看,市场价格的反转并不意味着趋势的稳定,而是市场寻求新均衡的阶段性过程。首先,价格反转通常伴随高波动性,短期价格调整可能表现为快速拉升或急剧回落,市场情绪驱动的价格变动往往具有非线性特征。投资者若仅凭市场情绪押注方向,可能陷入追涨杀跌的误区。其次,市场的自我修复能力往往与政策干预之间存在错位。在市场试图通过自然调整来修正资产价格偏差时,政策干预可能改变市场原本的出清机制。例如,在市场恐慌期间,政策救助可能暂时稳定市场,但同时也可能抑制低效资产的自然淘汰;而在市场过热时期,政策收紧则可能加速调整,使价格回归幅度超出合理区间。这种政策与市场自发修正的相互作用,使得市场调整路径并非单一,而是受到情绪、政策及流动性条件的综合影响。 历史经验表明,市场的情绪修正往往与政策变动紧密相关。例如,2008年金融危机和2020年疫情期间,全球主要央行通过量化宽松大规模介入市场,使市场恐慌情绪迅速缓解,推动风险资产快速修复。然而,这种干预虽然缩短了市场调整时间,但也扭曲了价格发现机制,增加了市场对流动性的依赖。然而,流动性推动的资产上涨往往难以持续,一旦政策支持减弱,市场调整可能超出正常回归幅度。因此,理性看待市场的价格反转,需要关注市场自身修复能力与政策干预之间的平衡,避免因短期政策信号误判市场趋势。 (作者:程实,博士 徐婕,博士)来源:工银国际研究周报 |

| 注:本信息代表个人观点仅供参考,据此投资风险自负。 未经许可,不得随意转载本文。 |